賃貸物件でコンセントを修理するには?焦げた場合の対処方法も解説!

コンセント

メールでお問い合わせ こちらをクリックするとメール送信画面に移動できます

自宅で使っているコンセントが焼け焦げたり、電気が通らなくなったりして使えなくなった場合、専門業者に修理を依頼することになります。そこで、「コンセントは建物に設置されているから火災保険が使えるのでは?」と考える方も多いのではないでしょうか。

ンセントの発火や故障は、火災保険や地震保険の対象になるかどうかは、契約内容や保険会社の制度によって異なります。特にアパートや賃貸住宅に住んでいる場合は、管理会社やハウスメーカーと連絡を取り、どの保険が適用されるかを確認することが重要です。ペットと一緒に暮らしている方は、ペット保険の範囲も併せて確認しておくと良いでしょう。

修理費用の相場は、状況や地域によって異なりますが、全国平均では数万円から100万円程度とされています。診断や見積りを依頼する際は、複数の業者から比較検討するのがベストです。いかがわしい業者に依頼してしまうと、追加費用が発生する場合もありますので注意が必要です。

また、地震や台風などの自然災害によるコンセントの故障も考慮に入れておきましょう。地盤沈下や耐震診断を行うことも、安全な生活環境を維持するために重要です。これらの情報は、不動産会社や保険会社の公式サイトやブログ、SNS(TwitterやYahoo!知恵袋など)で最新の情報を取得することができます。

コンセント修理に火災保険が使えれば、修理代の負担が軽減されて助かりますよね。そこで本記事では、コンセント修理に火災保険が適用されるかどうかや、適用されるもの・適用外となるものを詳しく解説します。

火災保険が適用される場合の注意点についても紹介していますので、ぜひ参考にしてみてください。

火災保険は、住宅やビジネスなどの建物が火災によって損害を受けた際に、被害を受けた物件やその中の財産を修理・復旧するための補償を提供する保険です「火災」を引き起こす原因はさまざまで、キッチンからの燃え広がりや、タバコを消し忘れ、ストーブから他のものへ引火するなどのほか、落雷や爆発などにより火災に発展することもあります。

また、火災保険とはいっても、一般的には火災だけでなく、爆発、風災、水災、落雷、崩壊など、さまざまな原因による損害も対象となることが多いです。補償の対象範囲は契約内容によって異なるため、どこまでの範囲がカバーされるのかは事前に調べておくようにしましょう。

火災保険に加入しているからといって、全ての火事や災害が適用になるわけではありません。火災保険から保険金を受け取るには必要書類を提出後、保険会社からの調査により判断されます。

あらかじめ、適用となる条件は「約款」に定められているため、火災保険の契約時に確認しておく必要があります。以下で、火災保険の適用になる範囲例を紹介します。

近年、毎年のように発生している自然災害はもちろん、人為的なミスなどによる偶然の事故は火災保険の適用となります。基本的には「火災」「落雷」「爆発」は自動で適用範囲内とされることが多く、火災保険のベースとなっています。

偶然の事故であれば火災保険の適用となりますが、意図的に火災や爆発を起こした場合は適用外となります。

建物が火災や水災などにより損害を受けた場合、修理や再建のための費用が補償されます。

自宅から発生した火災に加えて、近隣からの燃え広がりによる火災も適用となるのが一般的です。

また、一戸建ての場合は住居の周りに設置している物置や塀なども対象となりますが、補償の範囲や金額は限定されることも多いため注意が必要です。マンションの場合は、保険に加入している人が所有する住居のみが適用となります。

そのため、廊下やバルコニーなどは含まれないことが多く、共有部分は管理会社が加入しているケースも多々あります。

火災や落雷、水害などにより家財道具が破損した場合も、火災保険の補償が適用されます。「家財」とは、建物内に置かれているタンスやソファー、テレビなどを指し、日常生活で使用する衣服や日用品、食器なども含まれます。

火災や水災で失った家財を新たに揃えるには思ったより費用がかかることも多く、保険が適用されれば自己負担が軽減されます。家財の保険は火災保険と同じ保険会社で加入しておくと、別々で加入するよりもお得になります。

住んでいる建物が火災などにより使用不可能になった場合、仮住まいにかかる費用が一部補償されることがあります。ただし、仮住まいの費用の補償には、保険会社が定めるいくつかの条件を満たさなければなりません。災害をともなわない単純なリフォームは、火災保険の適用外となります。

コンセントは建物の一部のため、火災保険の補償を受けることができます。ただし、適用かどうかはさまざまな要因によって決まるので、すべてのコンセント修理で保険金がおりるわけではありません。

なお、コンセントの故障が事故や災害による原因であれば、火災保険の対象となる可能性が高まります。例えば、漏電、短絡(ショート)による火災や雷による損害などは火災保険で補償されるのが一般的です。

また、故意ではなく誤って壊してしまった場合にも火災保険が適用されるケースもあるので、自然災害以外のコンセント修理でも一度保険会社のサービスセンターへ問い合わせてみることをおすすめします。

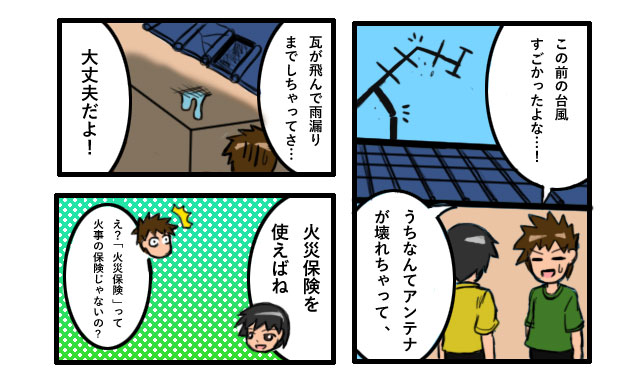

なお、コンセント修理以外にも、建物に固定されているエアコンやアンテナなどの電化製品が故障した場合は「電気的・機械的事故担保特約」という特約にて補償されます。

電気的・機械的事故担保特約は、火災保険に自動付帯されている場合とされていない場合があるので、こちらもあわせて確認しておくとよりよいです。

個々の火災保険契約によって条件や内容は異なるため、コンセント修理について明確な記載の有無を確認しておきましょう。

次に、コンセント修理が火災保険の適用外になるケースについて解説します。前述のとおり、火災保険が適用されるかどうかは状況や契約条件によって異なるため、ここでは一般的な例として適用外になるケースを挙げています。明確な条件については、加入している保険会社のサービスセンターへお問い合わせください。

通常の経年劣化によるコンセントの故障は、保険の対象外となることが一般的です。以下はその理由です。火災保険は主に突然の事故や災害による損害を対象としています。通常の経年劣化は予測可能であり、それに対する補償が難しいと判断されることがあります。

また、通常の経年劣化による故障は、建物や設備が持つ一般的なリスクとみなされ、それをカバーするための保険料が設定されていないことがあり、適用外となります。

一般的に、所有者の重大な過失であるケースでは火災保険から修理代を受け取ることはできません。「重大な過失」とは、所有者の注意により防止できたはずのものが、見過ごしてしまったために発生した事故のことです。

たとえば、寝タバコや天ぷら油を火にかけ続けるなどから発生した火災では、重大な過失と認定されて支払われないことがあります。ただ、重大な過失は著しい不注意で、「ほとんど故意に近いもの」とされるケースが多く、わざとではない事故については適用となります。

コンセント修理が火災保険で保証されるとなれば、修理代金を受け取ることができます。しかし、適用となった場合でも、いざ請求してみると予想外のことが起きるケースも少なくありません。

以下で、火災保険適用時の注意点を5つ紹介します。

多くの保険会社では、修理を行う前に事前に連絡が必要な場合があります。この連絡を怠ると補償が受けられない場合があるため、注意が必要です。まずは加入している保険会社や加入した代理店に連絡を入れましょう。その後の手続きの案内の説明が受けられます。

また、状況を説明する際は曖昧な内容ではなく、覚えている範囲内で事実を伝えることが大切です。故障や損害を見つけたときの日時や様子のメモと写真を取っておくとよいでしょう。

火災保険には「免責金額」というものがあります。免責金額とは、保険会社が支払わないと決めている金額のことで、その分の金額は加入者が自己負担することになります。

たとえば、「免責1万円」と設定されている火災保険であれば、1万円は加入者が支払うべき費用となり、免責金額を差し引いた保険金が支払われます。なお、「免責0円」と設定されている場合は、加入者の自己負担額はなしということになります。

火災保険の請求期限は、事故発生から3年以内と定められています。そのため、コンセントが壊れていることに気づいていても、「また今度でいいか」と先延ばしにして3年以上経過してしまった場合、保険の適用にはなりませんので注意しましょう。

なお、火災保険への嘘の請求は必ずバレます。虚偽の請求をした場合は保険金詐欺になりますので、絶対に嘘での請求はしないようにしてください。

火災保険の請求時には、修理が必要な理由や損害状況などについて詳細な情報を提供することが求められることがあります。請求内容によって必要な書類は異なりますが「被害の状況がわかる写真」や「工事の見積もり」などが求められます。また、火災に発展した場合は消防署が発行する証明書なども必要となります。

用意すべき書類や情報は、保険会社への問い合わせ時に説明があるので、言われたものをすべて揃えるようにしましょう。

残念ながら、「保険金を多く受け取れる」という内容で営業するなどの問題行為をおこなっている修理業者もいます。コンセント修理で高額な費用がかかることはありませんが、屋根や雨漏りなどの大規模な修繕となれば、費用も高くなりがちです。

このようなときに、実際の工事内容とは異なる見積もりを提示して、保険金の手数料を受け取ろうとするケースが見受けられます。少しでも怪しいと感じた場合は、他の修理業者を利用するようにしましょう。

せっかく火災保険に入って毎月の保険料を払っているのに、いざというときに保証されなければ意味がありませんよね。しかし、なかには火災保険が適用されない例外的なケースもあります。

火災保険の請求を申請する前に、次の2点を確認しておきましょう。

火災保険は通常、違反行為や故意の損害に対しては補償されません。そのため、家族の誰かがわざと発生させたトラブルかどうか判断できない場合や、自ら放火したなどの明らかな場合、「保険本来の目的を逸脱している」とみなされて保険金が支払われない可能性があります。

なお、火災保険契約書には特約や除外事項が記載されています。コンセント修理に関する特約があるかや、その内容を確認しておきましょう。もし確認が難しい場合は、保険会社に直接問い合わせて特約についての詳細を問い合わせてみてください。

当然ながら、火災保険に加入していても保険料の支払いができていなければ、修理代に充てられるはずの保険金を受け取ることはできません。保険料の支払いが滞ると保険会社は契約を解除できるため、知らず知らずのうちに契約が切れてしまう可能性もあります。

また、火災保険には契約期間があるため、更新日が過ぎるまでに更新手続きをおこなう必要があります。火災保険を契約していることを忘れ、契約期間が過ぎてしまった場合は「無保険」の状態となり、全額自己負担となるので注意しましょう。

一般家庭における電気トラブルや火災リスクは常に存在します。特にコンセント周りの火災リスクは見過ごされがちですが、焦げや異常音などの兆候を見逃さないことが重要です。火災の原因の多くはコンセントや家電製品の接続不良によるもので、日常的なチェックと適切な対策が必要です。

以下に、具体的な方法とそのポイントを5つ紹介します。

1.定期的にコンセントをチェック:焦げ臭い匂いやコンセントの変色を確認します。万が一異常があれば速やかに交換を検討しましょう。

2.適切な接続:コードがしっかりと接続されているか確認し、無理な配線は避けます。

3.安全システムの導入:家電製品には過電流防止装置を使用し、自宅の安全システムを強化しましょう。

4.火災保険の確認:火災に備えて火災保険に加入し、家財道具も含めた補償内容を確認しましょう。

5.専門家に相談:異常が見つかった場合は、専門の会社に点検や工事を依頼します。写真や報告を求めて正確な情報を得ましょう。

これらの対策を取ることで、火災リスクを大幅に減らすことができます。家屋や家財を守るために、この記事を参考に、コンセント火災のリスク対策をいますぐ始めましょう。

コンセント周りで火災が発生する原因として、主に過電流やショート、中の配線の接触不良などが挙げられます。これらは古いコンセントや過剰な電力を使用した不適切な接続が原因となります。特に、延長コードの過負荷や電源コードの劣化はリスクを高める要因です。コンセント火災のリスクは、周囲に煙や火花が飛び散ることで、さらに危険性が増します。

火災の主な原因には、コンセント周りの不適切な環境や使用中の家電製品の過熱なども含まれます。例えば、パソコンのACアダプターが原因で発生した火災や、コンセント周りの不適切な配線による火災など、実際の事例を見ることで、その危険性を身近に感じることができます。

これらの事例から、コンセント周りの管理と正しい使用の重要性が明らかになります。そのため、家庭内では電気の適切な使用と安全なコンセント環境を維持することが非常に重要です。

コンセントを安全に使用するためには、まず基礎知識を理解することが重要です。日本で一般的に使用されているコンセントには、2極、2極接地、3極接地の3種類があります。それぞれの種類に応じた使用電流や電圧の規格が設定されており、その設定に従って適切な使い方をするのがポイントです。

過負荷を避けることも大切です。多くの家電製品には消費電力が設定されていますが、その設定値を超えると火災などのリスクがあります。また、コンセント周りの配線が乱雑であったり、複数のタップを過剰に接続することもショートの原因となります。常に許容電流を超えないよう配慮し、コードが引っ張られないように、完全に差し込んで使用することが重要です。

火災リスクを減らすための基本的な安全対策として、過負荷保護機能付き延長コードを使用し、定期的にコードの状態を確認して劣化したものは交換することが重要です。また、すべての電気製品は使用後に電源を切り、各プラグとコンセントがしっかり接続されていることを確認してください。

さらに、電気トラブルや火災に備えるためには火災保険への加入も有効です。火災保険には住宅用火災保険や家財保険があり、火災による損害をカバーします。補償範囲や条件を契約前に必ず確認し、適切な保険を選びましょう。

コンセント周りのメンテナンスや修理については、自己判断で行わず、必ず電気工事専門家に依頼してください。専門家は必要な知識と技術を持ち、配線や接続部分の修理・交換を適切に実施します。専門的な判断とメンテナンスにより、火災リスクを大幅に軽減し、安心安全な家庭環境を維持できます。

コンセント周りが整理されていないと、火災の原因になることがあります。まず、容易にアクセスできる場所にコンセントを設置し、ホコリやゴミがたまりやすい場所を避けましょう。コードが絡まったり、過負荷にならないように配線を整えることも重要です。

タップの数を減らすことや、スイッチ付きのコンセントを使用し、使用しないときにはスイッチを切る習慣をつけると、さらなる火災リスクの軽減につながります。家庭での電気トラブルを未然に防ぐため、コンセント周りの整備を心がけましょう。

日常的にコンセントやコードの状態をチェックすることは非常に重要です。以下のポイントに注意しましょう。

異常な熱を感じる場合は早急に専門家に相談します。

焼け焦げた臭いがする場合は直ちに使用を中止します。

変色や変形が見られたら交換を検討します。

コンセント周りの定期的な点検とメンテナンスは、安心した暮らしを送るために欠かせません。点検ではコンセントや配線、接続部分の異常を早期に発見し、火元となる前に適切な措置を取ることができます。メンテナンスでは接触不良を防ぎ、生活の中での火災リスクを低減します。

もしコンセント火災が発生した場合は、まず火元を確認し、次に消火器や水で消火を試みます。消火が困難な場合はすぐに避難し、119番に通報することが緊急対応として重要です。また、火災後には電気機器の使用を控え、近隣の消防署や警察署、市役所の緊急連絡先一覧を活用し、速やかに連絡を取りましょう。

定期的な点検とメンテナンスで安全な暮らしを実現し、もしもの時には適切に対応することで安心な生活を守りましょう。

家庭での電気トラブルは大きな被害をもたらすことがあります。特に漏電やショートによる火災や電化製品の故障について、火災保険で補償される対象範囲を理解しておくことは非常に重要です。

例えば、漏電が原因でエコキュートやエアコンなど高額な電化製品に損害が出た場合、火災保険で補償されます。住宅の外に設置されているこれらの設備に損害が出た場合でも、不慮のトラブルに備えて火災保険の適用範囲を確認しておきましょう。この記事では、漏電やショートが原因の電化製品の故障や火災に関する火災保険の適用範囲について詳しく解説します。

漏電とは、電気回路の異常により電流が本来流れるべき場所以外に流れる現象です。具体的には、電気が電線や配線から漏れ出ることで発生します。絶縁効果の失われた電線や浸水、経年劣化が主な原因です。これにより、以下のような損害が発生することがあります。

また、漏電により感電のリスクが増し、生命に危険を及ぼすこともあります。火災保険で一定の損害が補償される場合もありますが、まずは定期的にコンセントや電化製品をメンテナンスして漏電を防ぐことが重要です。

漏電による火災が発生した場合、多くの火災保険が補償対象となります。これは火災保険が不測かつ突発的な事故として火災をカバーしているためです。ただし、補償される金額や範囲は契約プランによって異なるため、契約内容を事前に確認しておくことが重要です。

漏電による火災が発生せず、電化製品が故障した場合、火災保険での補償は一般的に難しいです。ただし、不測かつ突発的な事故による場合、保険金の支払要件が満たされることがあります。火災が起きずに故障が発生した場合、電気的・機械的事故担保特約が適用されることもあります。

この特約は通常の火災保険に自動でセットされている場合もありますが、セットされていない場合は補償の対象外です。自分の契約している火災保険の補償内容を確認し、必要に応じて見直しを行うことが重要です。

火災保険の基本契約では漏電による電化製品の故障はカバーされませんが、電気的・機械的事故担保特約を追加することで、これらの損害も保険範囲に含めることができます。この特約は建物に固定された設備の損害を補償しており、具体的にはエアコン、床暖房、給湯器、ボイラー、太陽光発電設備、エコキュート等が対象です。

取り外しが簡単でない設備が補償されますが、反対にテレビやパソコン、掃除機などの簡単に使用できる電化製品は対象外です。ただし、漏電による火災が原因の場合、これらの対象外の電化製品も補償されます。この特約により、家庭内での電気的な事故や機械的な事故から建物を守り、火災リスクを軽減できます。

経年劣化による故障は、この特約でも対象外となるケースが多いです。経年劣化は、新品購入後、長年使用することによる電化製品や機械部品の自然な摩耗を指します。そのため、定期的な点検やメンテナンスを行い、経年劣化を防ぐ方法を知ることが重要です。

電気的・機械的事故担保特約では、建物に固定されていて簡単に取り外せない設備が対象で、例えばエアコン、床暖房、給湯器、ボイラー設備、エコキュート、太陽光発電設備などが含まれます。ただし、家財として見積もりされる家庭用コンセントに接続する電化製品は特約の対象外です。

しかし、独立した電化製品であっても漏電などが原因で火災が発生し、建物や家財に被害が出た場合は、火災保険で補償されることになります。したがって、補償の範囲や一括してカバーする契約内容を理解することが重要です。

家庭内での電気トラブル、特に漏電やショートで火事が発生した場合、火災保険で補償されます。建物に損害が生じた場合には建物の契約が、家財に損害が及んだ場合には家財の契約が必要です。

そのため、家庭内での予防策と共に、火災保険がどの範囲までカバーするかを事前に確認しておくことが重要です。電気トラブルを未然に防ぎ、適切な保険契約を結ぶことで、安心して過ごせます。

火災保険は一般的に、建物や家財の損害を補償するものです。しかし、具体的な補償額は保険会社ごとに異なり、契約内容によっても変わります。以下のポイントを押さえておきましょう。

建物の補償額

火災保険では、建物の構造部分がどの程度まで補償されるかが重要です。補償額は新築費用や再建費用に基づく新価で計算されることが一般的ですが、時価で設定されることもあります。その違いにより建物の評価価値が変わるため、注意が必要です。

家財の補償額

家具や家電製品、衣料品などの家財も補償の対象です。補償額は家財の総価値に基づいて設定され、定期的に確認し、適正な金額に調整することが推奨されます。

特約

火災保険には、電気設備の問題に特化した特約オプションがあります。これにより、電気トラブルに関する補償が手厚くなることもあるので、契約時に確認する価値があります。

損害保険金は、基本的に「損害額 – 自己負担額(免責金額)= 損害保険金」で計算されます。全損の場合、契約している保険金額を上限に保険金が受け取れます。免責金額は契約時に設定されるため、適切な額を選ぶことが重要です。

火災保険を選ぶ際には、自宅の状況や持ち物に合わせて適切な補償額を選ぶことが重要です。また、補償額の見直しを定期的に行うことで、万が一の際に十分な補償を受けられるよう準備しておきましょう。

コンセントが焦げた場合や火災の原因となる電気トラブルは家庭の大きなリスクです。しかし、これらの損害が必ずしも火災保険で補償されるわけではありません。漏電による損害が火災保険で補償されないケースについて解説していきます。

以下の3つのケースが該当します。

これらのケースについては、事前に保険契約を詳しく確認しておくことが重要です。

電気配線やコンセントの経年劣化が原因で漏電が発生した場合、火災保険はその損害自体は補償しないことが多いです。火災保険では、経年劣化が原因の損害は予測可能な事象として補償対象外とされています。経年劣化によるトラブルは予防措置を施していない家庭側の責任と見なされることが多いためです。

電化製品が正常に動いていても漏電が発生することがあるので、特に耐用年数が過ぎた電化製品を使用している場合は注意が必要です。定期的なメンテナンスや点検を行い、老朽化した部分を早めに修理・交換することが重要です。

火災保険には補償範囲や補償金額に制限がある場合があります。そのため、家庭で発生する損害が全て補償されないことがあります。具体的な補償範囲や補償金額の制限内容を確認することで、電気トラブルや火災リスクに対する適切な予防策とリスク管理が可能です。火災保険選びの際は、家庭の安全を確保するため十分な補償内容を持つ保険を選ぶことが重要です。

火災保険の補償範囲は、大きく建物のみ、家財のみ、建物と家財の3種類に分けられます。電気トラブルによる損害でも、例えば漏電が原因で建物や家財に被害が出た場合、契約していない部分は補償の対象外になります。

具体的には、自然災害による電線の切断や雷による漏電は補償されることが多いですが、自宅のコンセントや配線の不具合に起因する損害は補償外となる場合があります。したがって、契約内容をよく確認し、自分の火災保険がどの範囲までカバーしているかを理解しておくことが重要です。

火災保険には補償金額に制限があり、免責金額が設定されています。免責金額とは、損害が発生した際に自己負担する費用のことで、これが損害金額を上回る場合には保険金を受け取ることができません。

支払われる保険金額は補償金額-免責金額となります。また、一般的に免責金額が高いほど保険料は安くなるため、自身の収入や状況に応じて適切に設定することが重要です。補償金額を確認し、不足がある場合は補償範囲を拡大するオプションを検討するのも一つの方法です。

家庭内でコンセントが焦げるなどの電気トラブルは心配ですが、それが直ちに火災を引き起こさない場合もあります。そのような場合でも、適切な対応でリスクを最小限に抑えられます。漏電による直接の損害がない場合、以下の例外を除いて火災保険の補償対象外です。

たとえば、冷蔵庫の故障による食品の腐敗、空調設備の故障による熱中症の医療費、給湯設備の故障により利用した銭湯の費用が含まれます。ただし、漏電による火災で仮住まいの費用や当面の生活費が発生した場合は、災害緊急費用特約で補償されることがあるので、この特約の付加を検討する価値があります。

火災保険を選ぶ際に、想定されるリスクに対して適切な補償を確保することで、住まいと家族の安全を守ることができます。

家の中にはたくさんの電化製品があり、コンセントから電気を供給しているものも多くあります。故障したり不具合を起こしたコンセントを使い続けると火災に発展する可能性もあり、非常に危険です。

コンセント修理を検討している方で火災保険に加入している場合は、適用となるか保険会社のサービスセンターに問い合わせてみましょう。サービスセンターへの問い合わせ時に、今後の流れや必要な書類の説明を受けられるはずです。

また、コンセント修理の選び方や適切な業者を選ぶ際のアドバイスも受けることができます。修理業者のクチコミやランキングを参考にするのも良いでしょう。

修理費用の見積りや相場についても確認することが重要です。住宅ローンを利用している場合は、住宅ローンの保険適用についても併せて確認しておくと良いでしょう。特に、火災保険や地震保険に関する質問がある場合は、保険会社の専門家に相談することをおすすめします。サービスセンターでは、保険の詳細や適用条件についても詳しく説明してもらえます。

修理を依頼する際は、信頼できる業者を選ぶことが大切です。例えば、業者の過去の実績や評判を調べるために、インターネットのレビューサイトや知恵袋を活用するのも一つの方法です。また、ペット可の賃貸住宅に住んでいる場合は、ペットによる損傷が保険でカバーされるかどうかも確認しておくと安心です。

最後に、修理が完了したら、再度火災や地震に対する備えを見直しましょう。火災報知器や耐震診断の実施、ソーラーパネルの設置など、省エネ住宅の導入も検討すると良いでしょう。これにより、安心して生活を送ることができます。

コンセント修理は電気工事士の資格が必要になることも多く、保険金だけ受け取って自分で直そうとするのは避けましょう。弊社『DENKI110』では、電気工事士の資格を持ったスタッフがコンセント修理に対応いたします。

状況に応じてお見積もりいたしますので、「火災保険を使ってコンセント修理したい」とお考えの方は、お気軽にご相談ください。

※ページ内に記載されている金額は一例です。対応業者や対応箇所の状況によって実際の金額が異なる場合があります。

DENKI110では電気工事や修理だけでなく、生活をする上での電気に関するお役立ち情報を発信しています。